一、金融商品評價:

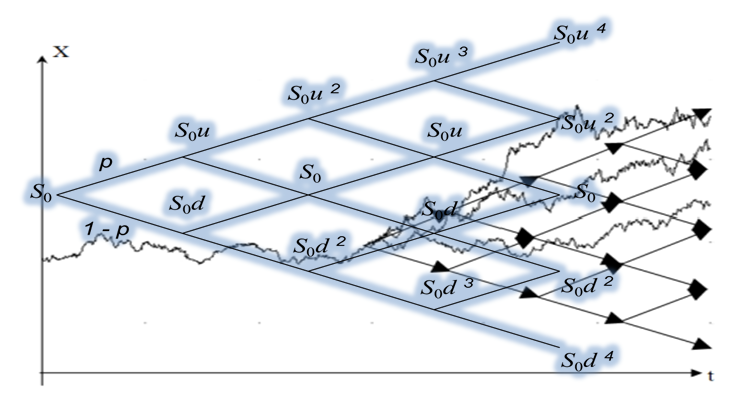

金融商品評價的選擇權分析模型一般使用二元樹或蒙地卡羅模擬,我們可依客戶的商品需求客制化評價模型,我們的服務包含:

- 可轉換公司債: 內嵌轉換權、買回權及賣回權等拆解

- 可贖回債券:內嵌之買回權拆解

- 特別股:拆解價值以符合財務報導目的

- 其它衍生商品如次順位債、結構債等評價

- 公司員工認股權/限制型股票:符合IFRS 2股份基礎給付

二、企業評價

- 未上市櫃股權公允價值評價

- 新創企業股權公允價值評價

三、資產減損測試評估

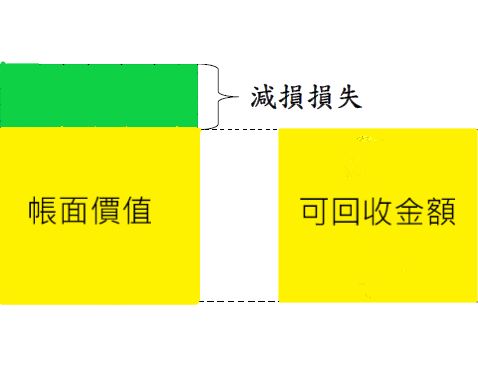

- 依國際會計準則IAS36規定,企業應於每一報導期間結束日評估其是否有任何跡象顯示資產可能已減損,若有任一該等跡象存在,企業應估計該資產之可回收金額。

- 符合國際會計準則IAS36定義, 可回收金額係使用價值與公允價值減處份成本兩者取最高者。

四、無形資產評價

符合國際會計準則無形資產之價值評估

- 行銷相關之無形資產:商標、品牌及網域名稱 。

- 客戶或供應商相關之無形資產 :營業執造、服務或供貨之協議、聘僱合約及客戶關係 。

- 技術相關之無形資產 : 自行研發之軟體、研發中專案及專利權。

- 法規相關 : 著作權。

五、機器設備評價